Ministerul de Finanțe a anunțat, marți că, în primele nouă luni ale anului 2025, din TVA s-au încasat 94,75 de miliarde de lei. Din această sumă, 35,48 miliarde de lei sunt aferente perioadei iulie – septembrie, în creștere față de aceeași perioadă a anului precedent.

În contextul informațiilor din spațiul public privind evoluția încasărilor din TVA, Ministerul de Finanțe a publicat situația la zi și precizările privind mecanismele tehnice care influențează încasările lunare, pentru o completă analiză a datelor.

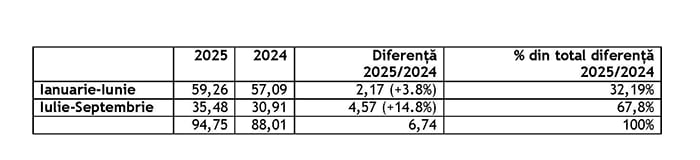

TVA: Grad de realizare peste program

În ceea ce privește încasările din TVA, în perioada iulie-septembrie, acestea au fost de aproximativ 35,48 mld. lei, dintr-un total de 94,75 mld lei aferent primelor 9 luni ale anului 2025. Comparativ cu aceeași perioada a anului trecut încasările au fost mai mari cu 6,74 mld. lei, din care 4,57 mld. lei reprezintă încasările suplimentare aferente trimestrului III 2025 (iulie-septembrie).

Raportat la perioada ianuarie – septembrie 2025 vs. 2024, peste 2/3 din veniturile suplimentare de TVA comparativ cu anul trecut sunt generate în perioada iulie-septembrie. De asemenea, ritmul de creștere a încasărilor din TVA în perioada iulie – septembrie 2025 a fost de 14.8%, comparativ cu media primelor 6 luni (ianuarie – iunie), de 3.8%, raportate la aceleași perioade ale anului 2024.

Încasări TVA (mld. lei)

ANAF a încasat din TVA în luna august 12,556.82 milioane lei, iar în luna septembrie 12,207.44 milioane lei.

”Foarte important de menționat este faptul că încasările din septembrie reflectă exclusiv TVA aferentă lunii august, deoarece ceea ce se facturează în august se declară și se plătește în jurul datei de 25 septembrie. Prin urmare, încasările din luna septembrie reflectă strict baza fiscală (consumul) din luna august”, se arată în comunicatul ministerului.

”Încasările din TVA din luna septembrie sunt mai mici decât cele din august dintr-un tehnic sezonier: în luna septembrie se încasează TVA aferent lunii august, iar luna august este, în mod tradițional, una dintre lunile cu cel mai redus nivel al activității economice”, adaugă oficialii ministerului.

Potrivit acestora, companiile funcționează la capacitate redusă, o parte a volumului de facturare se mută după perioada de concedii, iar consumul scade față de lunile de vârf. La acest efect sezonier se adaugă un element specific anului 2025: în iulie au existat cumpărături anticipate și un vârf de vânzări, deoarece companiile și consumatorii au achiziționat un volum semnificativ de bunuri înainte de majorarea TVA de la 1 august. Această accelerare a vânzărilor a crescut baza fiscală a lunii iulie, ceea ce a crescut artificial încasările înregistrate în august și face ca încasările din septembrie să pară mai mici, în absența perspectivei asupra întregului context.

Datele din ultimii ani arată foarte clar acest tipar sezonier pentru nivelul încasărilor din luna septembrie, care reprezintă în mod constant doar circa 97–98% din încasările lunii august, indiferent de contextul economic, fiscal sau politic. Este un fenomen structural, vizibil an de an.

August are activitate redusă, iar cumpărăturile anticipate din iulie au deplasat încasările într-o lună anterioară — un efect mai puternic decât creșterea cotei de TVA. Fenomenul este unul normal și se regăsește și în seriile istorice din anii precedenți.

Creșterea TVA la 21% nu se vede complet în încasări în luna septembrie din două motive tehnice:

1. Efect economic comportamental de “cumpărături anticipat” înainte de majorarea TVA

- În luna iulie (cu TVA 19%), multe companii și retaileri au vândut stocuri semnificative înainte de creșterea TVA, ceea ce a majorat baza fiscală aferentă lunii iulie.

- TVA aferentă lunii iulie s-a încasat în 25 august, deci August 2025 are o bază semnificativ mai mare, cu un TVA de 19%.

2. Creșterea cotei TVA de la 19% la 21%, nu compensează baza economică redusă din august, care este structural o lună cu activitate economică redusă, a căror încasări se observa în luna septembrie.

De asemenea, rambursările de TVA cresc în septembrie și reduc net-ul colectat, întrucât septembrie este o lună în care se procesează multe deconturi cu opțiune de rambursare (mai ales pentru firmele afectate de oprirea activității în august, respectiv declararea întârziată a TVA, cu efecte în apariția regularizărilor și creșterii volumului de rambursări procesate în luna septembrie).

”În concluzie, evoluția încasărilor din septembrie, în raport cu luna august nu reprezintă o deteriorare a colectării, ci este determinată de sezonalitatea lunii august, de efectele anticipate ale creșterii TVA și de dinamica rambursărilor. Ca și în anii precedenți, în lunile următoare încasările au o evoluție pozitivă pe măsura revenirii activității economice sezoniere.

Pentru o evaluare obiectivă a impactului măsurilor, este necesară o analiză care să acopere un interval cât mai semnificativ, comparativ cu aceeași perioadă din anii precedenți. De asemenea, trebuie avută în vedere necesitatea diminuării impactului comportamental generat în lunile care au marcat modificări ale politicii fiscale, astfel încât analiza să reflecte cât mai fidel evoluțiile naturale ale gradului de colectare”, explică ministerul.

Foto: Freepik www.freepik.com