Șoferii din România vor scoate mai mulți bani din buzunar pentru asigurarea obligatorie auto (RCA), potrivit celui mai recent raport publicat de Autoritatea de Supraveghere Financiară (ASF). Noile tarife de referință arată o creștere medie de peste 5% pentru persoanele fizice, în special în cazul autoturismelor, în timp ce majorările pentru persoanele juridice sunt ușor mai temperate, de aproximativ 3%. Cea mai costisitoare zonă rămâne regiunea București-Ilfov, unde tarifele ating cele mai ridicate valori din țară.

Autoritatea de Supraveghere Financiară (ASF) a publicat Raportul semestrial privind tarifele de referință RCA, realizat de o companie independentă (Asocierea KPMG Advisory SRL și KPMG Audit SRL).

”Tarifele de referință nu sunt prețuri de piață, au caracter orientativ și nu sunt stabilite de ASF; ele reprezintă un instrument statistic, menit să ofere transparență și să ajute consumatorii și asigurătorii să înțeleagă evoluția costurilor reale din piață. Evoluțiile moderate consemnate în raport arată că piața RCA traversează o perioadă de stabilitate, în care ajustările sunt explicabile și gestionabile”, trasmite ASF.

Din graficele de mai jos reiese clar diferențele semnificative dintre tarifele RCA de referință pentru șoferii din București-Ilfov (B/IF) și cei din restul țării, diferențe care se mențin ridicate în toate categoriile de vârstă și putere a motorului.

De exemplu:

- Un șofer sub 30 de ani, cu o mașină de 76–100 kW, are un tarif de referință de 4.129 lei în București-Ilfov, în timp ce în restul județelor plătește doar 2.551 lei – o diferență de aproape 1.600 lei, adică peste 60% mai mult.

- Pentru categoria de 31–40 de ani, aceeași mașină ar costa 2.402 lei în Capitală și 1.432 lei în restul țării – un decalaj de aproximativ 970 lei.

- Chiar și la vârste mai înaintate, diferențele rămân vizibile. De pildă, un șofer de peste 60 de ani cu un autoturism între 126–150 kW are un tarif de referință de 2.874 lei în București-Ilfov, față de 1.716 lei în restul județelor.

Aceste diferențe reflectă riscul statistic mai ridicat asociat zonei urbane București-Ilfov, unde densitatea traficului, numărul mai mare de accidente și costurile mai mari ale reparațiilor determină tarife RCA semnificativ mai mari decât media națională. Practic, șoferii din Capitală continuă să plătească cele mai mari sume din țară pentru polițele RCA, indiferent de vârstă sau tipul vehiculului.

Evoluțiile față de precedentul raport

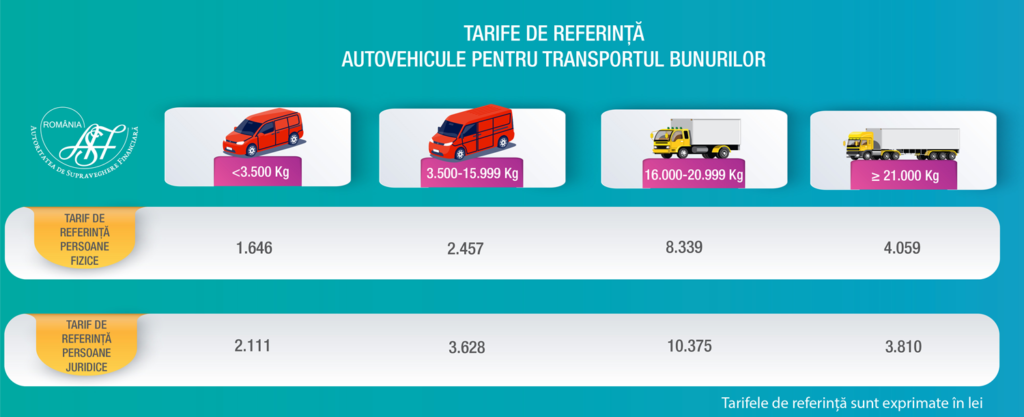

Pentru persoane fizice, tariful de referință RCA a crescut în medie cu 5,4% pentru autoturisme și cu 5,2% pentru autovehiculele de transport bunuri, comparativ cu tariful de referință publicat în luna decembrie 2024.

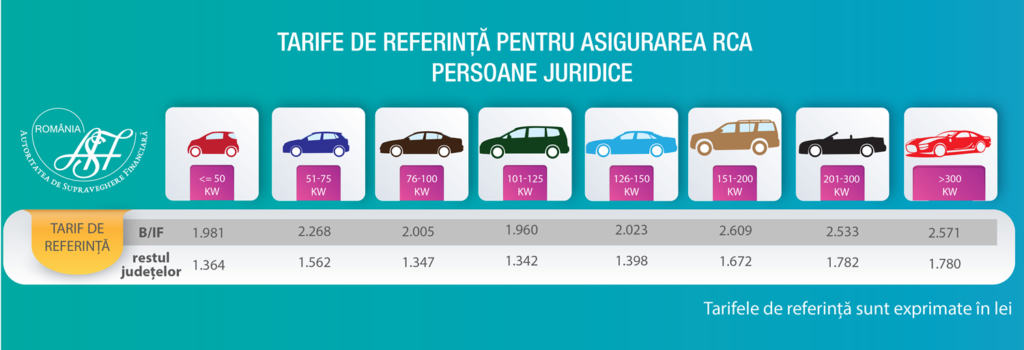

Pentru persoane juridice, majorările au fost moderate: +3,5% pentru autoturisme și +3,2% pentru autovehiculele de transport bunuri.

Analiza în evoluție pe categorii de risc evidențiază și scăderi ale tarifului de referință. De exemplu, pentru un șofer din București-Ilfov, cu vârsta între 51 și 60 de ani și autoturism între 151–200 kw, tariful a scăzut cu 3,5%. Reduceri s-au înregistrat și pentru șoferii sub 30 de ani, cu mașini de peste 200 kw. În cazul autovehiculelor de transport persoane, creșterea a fost de doar 0,4%, practic o stagnare.

Cum se calculează tariful de referință

Pentru stabilirea tarifelor de referință, compania a analizat date statistice agregate din ultimii cinci ani (1 ianuarie 2020 – 31 decembrie 2024). În esență, metodologia folosită are în vedere două aspecte:

- Cât de des se produc accidentele (frecvența daunelor) și

- Cât de mari sunt costurile acestora (severitatea daunelor).

Aceste date sunt procesate printr-un model matematic (Model Liniar Generalizat – GLM), care ia în calcul factori precum vârsta asiguratului/utilizatorului, tipul vehiculului, puterea motorului, zona geografică. Apoi, pentru a reflecta realitatea economică, se iau în calcul și:

- inflația daunelor – adică, printre altele, faptul că reparațiile și piesele auto costă mai mult de la an la an,

- cheltuielile administrative și de vânzare ale asigurătorilor,

- marja de profit.

Rezultatul nu este un tarif obligatoriu și nici un tarif de piață, ci un punct de reper pentru fiecare categorie de risc în parte.

De ce contează publicarea acestor tarife

- Pentru consumatori: tariful de referință este determinat pe baza datelor statistice de la nivelul pieței de asigurări RCA, are caracter orientativ și îi ajută să compare ofertele din piață și să înțeleagă diferențele de preț.

- Pentru piață: raportul contribuie la identificarea tendințelor – de exemplu, creșterea costurilor cu daunele – și adoptarea din timp a măsurilor necesare pentru menținerea stabilității pe termen lung.

- Pentru protecția asiguraților: tariful de referință este utilizat în mecanismul „asiguratului cu risc ridicat”, gestionat de BAAR.

”Tarifele de referință, care nu reprezintă tarife de piață, sunt calculate de o companie independentă, pe baze statistice și actuariale. Prețul polițelor RCA este stabilit exclusiv de asigurători, în funcție de propriile metodologii de calcul, daunalitate și politici comerciale”, subliniază ASF.

Găsiți aici Raportul privind tarifele de referință RCA.

Foto: Freepik www.freepik.com